1. Giới thiệu

Thiên đường thuế (tax havens) là các quốc gia hoặc lãnh thổ áp dụng mức thuế thấp hoặc bằng không đối với thu nhập từ nguồn nước ngoài, thường kết hợp với các quy định bảo mật tài chính nghiêm ngặt và mức độ minh bạch thấp. Những nơi này đã trở thành điểm đến hấp dẫn cho doanh nghiệp đa quốc gia và nhà đầu tư cá nhân giàu có nhằm tối ưu hóa gánh nặng thuế, dẫn đến tình trạng thất thu thuế toàn cầu ước tính lên đến 492 tỷ USD mỗi năm theo báo cáo State of Tax Justice 2024 của Tax Justice Network [1]. Báo cáo này tiến hành nghiên cứu toàn diện về bối cảnh ra đời của các thiên đường thuế, nguyên nhân đằng sau các ưu đãi thuế, lực hấp dẫn đối với doanh nghiệp và nhà đầu tư, các bài học thiết kế chính sách thuế hấp dẫn để thu hút đầu tư và tư bản, cũng như đề xuất cụ thể phù hợp với Việt Nam. Phân tích dựa trên dữ liệu từ các nguồn uy tín như OECD, IMF, World Bank và các nghiên cứu học thuật, với ngày nghiên cứu là 26/11/2025.

2. Bối cảnh ra đời của các thiên đường thuế

2.1. Lịch sử hình thành

Khái niệm thiên đường thuế có nguồn gốc từ thời cổ đại, với các thành bang Ý như Venice và Genoa đóng vai trò là những trung tâm tài chính sớm nhờ thương mại hàng hải. Tuy nhiên, hình thái hiện đại bắt đầu phát triển mạnh mẽ sau Thế Chiến I và II. Thụy Sĩ nổi lên như một thiên đường thuế đầu tiên từ năm 1816-1914, và đến năm 1934 đã pháp luật hóa bí mật ngân hàng qua Banking Act, thu hút vốn từ châu Âu trong bối cảnh thuế cao hậu chiến tranh. Sau Thế Chiến II, khi các nước lớn như Anh và Pháp tăng thuế lên mức 90-98% để tái thiết kinh tế, dòng vốn lớn đã chảy sang các thuộc địa cũ, dẫn đến sự bùng nổ của các thiên đường thuế ở Caribbean như Cayman Islands (luật ngân hàng năm 1966), Bermuda và Bahamas [2].

2.2. Các yếu tố lịch sử, kinh tế và chính trị

Sự phát triển của các thiên đường thuế gắn liền với di sản thuộc địa, đặc biệt là các lãnh thổ của Anh chiếm khoảng 40% số lượng, chẳng hạn như Cayman Islands và British Virgin Islands (BVI). Những nơi này tận dụng vị thế tự trị để đa dạng hóa kinh tế, chuyển từ du lịch và đánh bắt cá sang dịch vụ tài chính bằng cách ban hành luật thuế thấp. Về mặt kinh tế, các quốc đảo nhỏ thiếu tài nguyên thiên nhiên nên phụ thuộc vào ngành tài chính ngoài khơi, với Bermuda kiểm soát 50% thị trường tái bảo hiểm toàn cầu. Yếu tố chính trị bao gồm sự ổn định nhờ bảo hộ từ các cường quốc như Anh và Pháp, cùng với chiến lược “thương mại hóa chủ quyền” để cạnh tranh toàn cầu [3][4]. Tuy nhiên, sự phụ thuộc này cũng mang rủi ro, như áp lực quốc tế từ OECD dẫn đến các cải cách minh bạch gần đây.

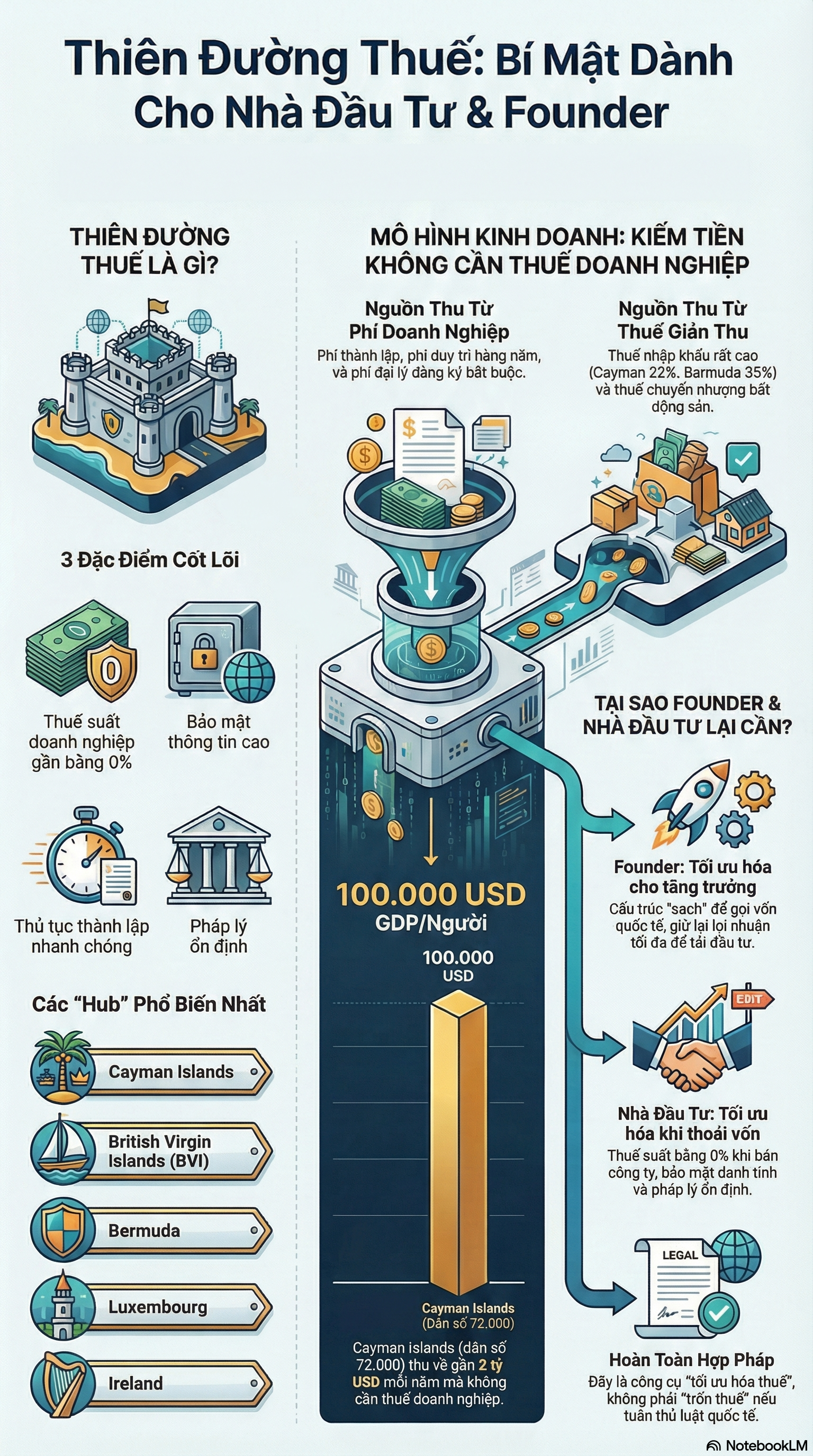

3. Nguyên nhân và lý do chính đằng sau các ưu đãi thuế

3.1. Động lực kinh tế và cạnh tranh toàn cầu

Các ưu đãi thuế chủ yếu xuất phát từ nhu cầu thúc đẩy tăng trưởng kinh tế thông qua thu hút FDI và tạo việc làm trong lĩnh vực tài chính, pháp lý. Nghiên cứu của James R. Hines Jr. (2007) cho thấy việc thiết lập chi nhánh ở thiên đường thuế có thể tăng đầu tư ở các nước lân cận lên 0.67% [5]. Thay vì dựa vào thuế thu nhập, các chính phủ thu phí từ đăng ký công ty và dịch vụ ngân hàng, như Cayman Islands kiếm 1.5 tỷ USD/năm từ phí này. Cạnh tranh thuế toàn cầu tạo ra “cuộc đua xuống đáy”, nơi các quốc gia giảm thuế doanh nghiệp để thu hút 40% lợi nhuận của các tập đoàn đa quốc gia, theo Tax Justice Network [6]. Bảo mật tài chính là yếu tố then chốt, giúp bảo vệ quyền riêng tư của khách hàng trước các cơ quan thuế quốc tế [7].

3.2. Ví dụ cụ thể

Ở Cayman Islands và Bermuda, mức thuế doanh nghiệp 0% đã biến chúng thành trung tâm quỹ đầu tư mạo hiểm và tái bảo hiểm. Luxembourg cung cấp các “tax rulings” cá nhân hóa, giúp Amazon và Apple tiết kiệm hàng tỷ USD. Singapore miễn thuế cho thu nhập nước ngoài, trở thành “Thụy Sĩ của châu Á” [8]. Những ưu đãi này không chỉ mang lại lợi ích kinh tế địa phương mà còn gây thất thu cho các nước nguồn gốc, dẫn đến các sáng kiến chống tránh thuế như BEPS của OECD.

4. Lực hấp dẫn đối với doanh nghiệp và nhà đầu tư

4.1. Các lợi ích cốt lõi

Thiên đường thuế hấp dẫn nhờ sự kết hợp giữa thuế thấp (0-12.5%, như Ireland), bảo mật cao (không công bố chủ sở hữu thực thụ ở Cayman), ổn định chính trị (Singapore xếp hạng 1 Chỉ số Cạnh tranh Tài năng Toàn cầu 2025), và dễ dàng thành lập công ty (24 giờ ở BVI) [9]. Chúng còn cung cấp tiếp cận thị trường tài chính lớn, với Cayman quản lý hơn 70% quỹ hedge toàn cầu trị giá 4.5 nghìn tỷ USD.

4.2. Dữ liệu thống kê và ví dụ doanh nghiệp

Dữ liệu FDI cho thấy sức hút mạnh mẽ: Singapore nhận 141 tỷ USD năm 2023, Ireland khoảng 200 tỷ USD/năm chiếm 100% GDP, trong khi BVI có hơn 400.000 công ty dù dân số chỉ 36.000 [10][11]. Các ông lớn công nghệ như Apple và Google sử dụng cấu trúc Ireland-Cayman (Double Irish Dutch Sandwich) để tránh 16.1% thuế trên 2.5 nghìn tỷ USD lợi nhuận từ 2015-2024 [12]. Tuy nhiên, sức hấp dẫn này đang giảm do quy định Pillar Two của OECD (thuế tối thiểu 15% từ 2024), buộc một số thiên đường cải cách.

5. Bài học thiết kế chính sách hấp dẫn thu hút đầu tư, tư bản

5.1. Các yếu tố thành công từ thiên đường thuế

Các thiên đường thuế thành công nhờ thuế thấp nhưng “thông minh” (Ireland: 12.5% cộng IP box giảm còn 2.5%), mạng lưới hiệp ước tránh đánh thuế kép rộng lớn (Singapore có ~90 hiệp ước, tăng FDI 20-30%), ổn định chính trị và dễ kinh doanh (Singapore xếp hạng 2 World Bank) [13][14]. Ưu đãi đặc biệt như credit R&D 25% ở Ireland hay Pioneer Incentives ở Singapore đã thúc đẩy FDI tăng 10-15%/năm.

5.2. Bài học cho các nước đang phát triển

Các nước đang phát triển nên áp dụng ưu đãi chọn lọc cho lĩnh vực cao công nghệ, xây dựng khu kinh tế đặc biệt (SEZ) miễn thuế 5-10 năm, và ký thêm DTAs, đồng thời tuân thủ OECD BEPS để tránh blacklist. Tuy nhiên, cần cân nhắc rủi ro như lạm dụng tránh thuế và mất uy tín, như trường hợp Panama Papers làm giảm FDI ở một số nơi [15].

6. Đề xuất cụ thể đối với Việt Nam

6.1. Tình hình thuế hiện tại

Việt Nam áp dụng thuế thu nhập doanh nghiệp (CIT) chuẩn 20%, với mức lũy tiến 15-17% cho doanh nghiệp nhỏ theo Luật Thuế TNDN 2025 (Luật 67/2025/QH15). Ưu đãi FDI bao gồm 10-17% cho công nghệ cao và miễn thuế 4 năm ở khu kinh tế, trong khi thuế thu nhập cá nhân (PIT) lũy tiến 5-35% [16][17]. So với thiên đường thuế, mức thuế cao hơn Ireland hay Singapore nhưng ưu đãi cạnh tranh.

6.2. Đề xuất cải cách

Học theo Ireland và Singapore, Việt Nam nên giảm CIT xuống 12-15% cho dự án high-tech/R&D (>1.000 tỷ VND), cung cấp credit R&D 20-30%, và mở rộng khu công nghệ cao như Hòa Lạc với thuế 5% trong 5 năm. Xây dựng mạng lưới DTAs lên 50+, cải thiện chống rửa tiền (AML) để giảm điểm Financial Secrecy Index. Các đề xuất này phù hợp với cam kết Pillar 2 (thuế tối thiểu 15% từ 2024), dự kiến tăng FDI chất lượng cao 20-30% theo mô hình World Bank, đồng thời bảo vệ thu ngân sách [18][19].

7. Kết luận

Các thiên đường thuế ra đời từ bối cảnh tránh thuế cao hậu chiến tranh, phát triển nhờ ưu đãi kinh tế-chính trị, và tiếp tục hấp dẫn nhờ lợi ích tài chính rõ rệt. Bài học cốt lõi là thiết kế chính sách thuế thông minh, cân bằng giữa thu hút FDI và minh bạch quốc tế. Đối với Việt Nam, việc áp dụng các cải cách chọn lọc sẽ giúp thu hút tư bản chất lượng cao, thúc đẩy tăng trưởng bền vững đến năm 2030, trong khi tránh rủi ro thất thu thuế toàn cầu.

Sources

[1] Tax Justice Network: State of Tax Justice 2024 – https://taxjustice.net/reports/the-state-of-tax-justice-2024/

[2] History & Policy: History of Tax Havens – https://historyandpolicy.org/policy-papers/papers/history-of-tax-havens/

[3] Vanessa Ogle: Archipelago Capitalism – https://law.unimelb.edu.au/__data/assets/pdf_file/0008/3054536/Vanessa-Ogle-Archipelago-Capitalism-AHR-Dec-2017.pdf

[4] Dharmapala D.: Institutional Characteristics of Tax Havens – https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4437487

[5] Hines J.R.: What Do Tax Havens Do? – https://www.bus.umich.edu/otpr/wp2007-3.pdf

[6] Tax Justice Network: Corporate Tax Haven Index 2024 – https://cthi.taxjustice.net/

[7] LSE: Financial Privacy in Tax Havens – https://ischannel.lse.ac.uk/articles/50/files/submission/proof/50-1-99-1-10-20191016.pdf

[8] Investopedia: Why Singapore Considered Tax Haven – https://www.investopedia.com/ask/answers/060716/why-singapore-considered-tax-haven.asp

[9] Statrys: Best Tax Haven Countries 2025 – https://statrys.com/blog/best-tax-haven-countries

[10] OECD: FDI in Figures April 2024 – https://www.oecd.org/en/publications/fdi-in-figures-april-2024_8c829ca6-en.html

[11] World Bank: FDI Statistics – https://data.worldbank.org/indicator/BX.KLT.DINV.CD.WD

[12] Fair Tax Mark: Silicon Six Global Tax Gap – https://fairtaxmark.net/silicon-six-global-tax-gap

[13] World Bank: Business Ready (B-READY) 2024 – https://www.worldbank.org/en/businessready

[14] KPMG: Withholding Tax Rates 2025 – https://kpmg.com/xx/en/home/insights/2025/01/worldwide-withholding-tax-rates.html

[15] OECD: BEPS Pillar Two – https://www.oecd.org/tax/beps/

[16] PwC: Vietnam Tax Summaries 2025 – https://taxsummaries.pwc.com/vietnam

[17] Vietnam Briefing: Vietnam CIT Law 2025 – https://www.vietnam-briefing.com/news/vietnam-new-cit-law-2025.html/

[18] World Bank: Vietnam 2045 Report – https://openknowledge.worldbank.org/handle/10986/41545

[19] IMF: Vietnam Article IV 2025 – https://www.imf.org/en/Publications/CR/Issues/2025/11/26/Vietnam-2025-Article-IV