Giới thiệu

Nghiên cứu tổng quan này phân tích sâu sắc thị trường bia Việt Nam, một trong những thị trường bia năng động và quan trọng nhất châu Á. Báo cáo tập trung vào việc làm rõ bốn khía cạnh chính của thị trường: các nhà vận hành chính và cấu trúc thị phần, những sự thay đổi ngoạn mục trong trật tự thị trường, các doanh nghiệp đã bỏ lỡ cơ hội của chính mình, và con đường phát triển tương lai của ngành bia Việt Nam.

Phân tích này cung cấp cái nhìn toàn diện về bối cảnh cạnh tranh, động lực tăng trưởng, thách thức quy định và triển vọng thị trường, phục vụ cho việc ra quyết định chiến lược các bên liên quan trong ngành công nghiệp thực phẩm – đồ uống.

Tổng quan Thị trường

Thị trường bia Việt Nam là một trong những thị trường bia sôi động và quan trọng nhất châu Á, với giá trị đạt 7,89 tỷ USD năm 2024 và dự báo đạt 14,85 tỷ USD vào năm 2033, tốc độ tăng trưởng kép hàng năm (CAGR) đạt 7,27%. Với thị phần 2,2% thị trường toàn cầu, Việt Nam đứng thứ 9 về quy mô thị trường bia thế giới, trở thành chiến trường quyết liệt giữa các công ty bia trong nước và quốc tế.

Những Người Chơi Chính và Thị phần

Tổng quan Thị phần

- Thị phần 2018: Sabeco (42%), Heineken (34%), Habeco (11,4%), Carlsberg (5,5%), Khác (7,4%)

- Thị phần 2024: Heineken (37%), Sabeco (34%), Habeco (giảm sút), Carlsberg (tăng trưởng)

- Tập trung thị trường: Bốn công ty lớn (Sabeco, Habeco, Heineken, Carlsberg) kiểm soát hơn 90% thị phần

Bối cảnh Văn hóa và Tiêu thụ

Thị trường bia Việt Nam gắn liền với văn hóa giao tiếp giải trí và các nghi lễ truyền thống. Với mức tiêu thụ bia bình quân đầu người đạt khoảng 4,3 lít/năm (nằm trong top 20 thế giới), Việt Nam có nền văn hóa bia sôi động. Thị trường này cho thấy nhiều đặc điểm đặc trưng:

- Tiêu thụ bia tập trung cao trong các dịp lễ hội, họp mặt gia đình và bạn bè

- Xu hướng “biếu bia” như một món quà tặng phổ biến

- Sự phân hóa mạnh giữa thị trường thành thị (thích bia cao cấp) và nông thôn (ưa chuộng bia đại trà)

- Thay đổi mạnh mẽ trong thói quen tiêu dùng do đô thị hóa nhanh và tiếp xúc với các thương hiệu toàn cầu

Các Nhà Vận Hành Chính

1. Heineken Việt Nam (Thống lĩnh thị trường – 37% thị phần 2024)

- Vận hành 6 nhà máy bia trên khắp Việt Nam

- Mạnh ở phân khúc cao cấp và cao cấp

- Mạng lưới phân phối và năng lực marketing vượt trội

- Thương hiệu: Heineken, Tiger, Larue, Bivina

2. Tổng Công ty Bia – Rượu – Nước giải khát Sài Gòn (Sabeco)

- Nhà thứ hai với 34% thị phần (2024)

- Trước đây là người thống trị thị trường (42% năm 2018), nay đối mặt với cạnh tranh khốc liệt

- Thống trị phân khúc phổ thông với các thương hiệu như Sài Gòn, 333, Sài Gòn Special

- Mới đây tung ra sản phẩm cao cấp để cạnh tranh với Heineken

3. Tổng Công ty Bia Hà Nội (Habeco)

- Công ty 100% vốn trong nước

- Một thời nắm giữ thị phần lớn nhất ở miền Bắc

- Thị phần giảm sút do cạnh tranh gia tăng

- Cố gắng duy trì vị thế phân khúc bia truyền thống

4. Group Carlsberg

- Công ty bia Đan Mạch với hiện diện ngày càng tăng

- Chiếm lĩnh thị phần đáng kể thông qua mua lại

- Gần đây mua lại hoàn toàn nhà máy bia Huda

- Cố gắng tăng tỷ lệ sở hữu trong Habeco

Những Cuộc Đổi Ngôi Ngoạn Mục

Bối cảnh Lịch sử và Biến đổi Thị trường

Từ Thống trị Trong nước tới Cạnh tranh Toàn cầu

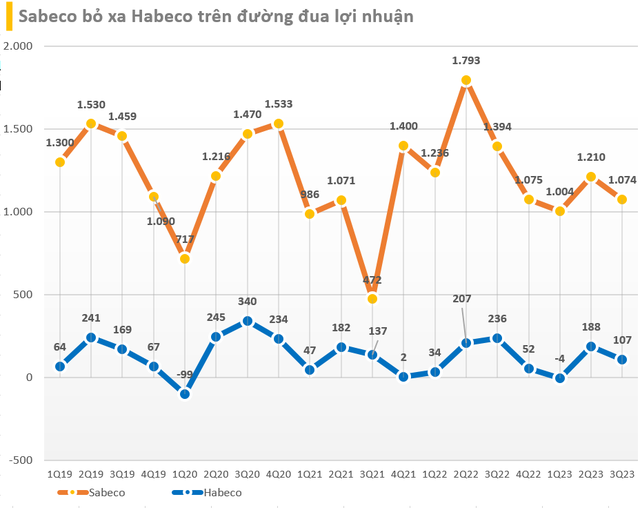

Thị trường đã trải qua cuộc chuyển đổi ngoạn mục từ sự thống trị của các thương hiệu trong nước sang cạnh tranh toàn cầu. Chiến lược đầu tư và mở rộng aggresive của Heineken đã thành công thách thức nhà vận hành truyền thống, đặc biệt là Sabeco từng thống trị thị trường chỉ vài năm trước đó.

Sự Tiến hóa của Người tiêu dùng

- Tác động tăng thu nhập: Thu nhập khả dụng tăng đã khiến người tiêu dùng chuyển sang lựa chọn bia cao cấp và bia craft

- Mở rộng tầng lớp trung lưu cao cấp: Tầng lớp trung lưu cao cấp và khá giả dự kiến chiếm hơn 78% thị trường vào năm 2030

- Tiếp cận toàn cầu: Tiếp xúc ngày càng tăng với xu hướng toàn cầu đã đa dạng hóa khẩu vị tiêu dùng, tạo nhu cầu về bia cao cấp và bia craft bên cạnh bia lager truyền thống

Tăng trưởng Phân khúc Cao cấp

- Bia cao cấp nhập khẩu tăng trưởng đáng kể vì các thương hiệu nước ngoài được coi là có chất lượng cao hơn

- Các nhà sản xuất trong nước như Sabeco đã ra mắt sản phẩm cao cấp (Sài Gòn Special, Sài Gòn Lager) để thâm nhập phân khúc cao cấp

- Phân khúc bia cao cấp tăng trưởng nhanh hơn nhiều so với thị trường đại trà truyền thống

Những Cái Tên Tự Đánh Mất Cơ Hội Chính Mình

1. Tân Hiệp Phát – Bia Laser Fresh

- Đầu tư: 200 triệu đô la đầu tư vào bia chai draft Laser

- Chiến lược: Nhắm đến người thu nhập cao với vị thế cao cấp

- Nguyên nhân thất bại:

- Lỗi marketing chết người: Câu slogan “bia tươi” bị hiểu nhầm là nhắm đến người tiêu dùng thu nhập thấp

- Không thể thâm nhập kênh Horeca (nhà hàng, khách sạn, khu nghỉ dưỡng) do Heineken kiểm soát

- Năng lực tài chính hạn chế so với đối thủ nước ngoài aggresive

- Sản phẩm ngừng hoạt động chỉ sau một năm ra mắt

2. Foster’s (Bia Úc)

- Thời gian thị trường: 1998-2007 (10 năm)

- Slogan: “Bia theo kiểu Úc”

- Nguyên nhân thất bại: Ngộ văn hóa: Nhấn mạnh “kiểu Úc” trong khi phục vụ người tiêu dùng Việt Nam, gây khó chịu

- Định hướng sai: Nhắm đến người thu nhập cao nhưng hợp tác với nhà máy bia giá rẻ (Tiền Giang và Đà Nẵng)

- Thời điểm thị trường: Đưa vào năm 1998 khi mức sống người Việt còn quá thấp cho định vị cao cấp

- Lỗi phân phối: Thiết lập mạng lưới phân phối kém hiệu quả

3. Zorok (Liên doanh Vinamilk-SABMiller)

- Ra mắt: 2007

- Liên doanh: Liên doanh giữa nhà sản xuất sữa Việt Nam Vinamilk và SABMiller

- Nguyên nhân thất bại:

- Phụ thuộc quá nhiều vào mạng lưới sữa: Ứa thuộc nặng vào mạng lưới phân phối của nhà sản xuất sữa

- Xung đột kênh: Thách thức phân phối do mô hình kinh doanh không tương thích

- Hoạt động ngắn hạn: Vinamilk chuyển phần vốn cho SABMiller chỉ sau hai năm hoạt động

Thách thức Môi trường và Quy định

Hạn chế Quy định

- Giới hạn Quảng cáo: Nhà sản xuất trong nước được chi tiêu không quá 10% tổng doanh thu cho quảng cáo và marketing

- Tăng Thuế: Thuế bia dự kiến tăng lên 90% vào năm 2031 từ mức 65% hiện tại, ảnh hưởng đến khả năng chi trả và chiến lược định giá

- Nghị định 100: Quy định nghiêm ngặt về quảng cáo rượu bia và thực thi điều khiển khi say ảnh hưởng đến các chiến dịch marketing

Thách thức Cạnh tranh

- Khoảng cách Ngân sách Marketing: Các công ty nước ngoài với ngân sách marketing không giới hạn có lợi thế đáng kể so với nhà sản xuất trong nước

- Kiểm soát Phân phối: Các nhà vận hành nước ngoài kiểm soát các kênh phân phối chính, khiến doanh nghiệp mới khó tham gia

- Áp lực Chi phí Sản xuất: Chi phí đầu vào cao và thuế tiêu thụ gia tăng đang áp lực lên biên lợi nhuận

Tương lai Ngành Bia Việt Nam

Động lực Tăng trưởng Chính

- Xu hướng Premium hóa: Tiếp tục chuyển dịch sang các phân khúc bia cao cấp và bia craft

- Ý thức Sức khỏe: Sự phổ biến ngày càng tăng của bia rượu nhẹ và bia không cồn

- Chuyển đổi Số: Marketing kỹ thuật số thúc đẩy nhận thức thương hiệu và tương tác khách hàng

- Tăng trưởng Thương mại điện tử: Kênh bán và giao bia trực tuyến mở rộng nhanh chóng

Cơ hội Đang nổi lên

- Phong trào bia Craft: Các nhà bia craft xuất hiện trên cả nước với sự tích hợp gia vị và trái cây địa phương

- Cú hích Du lịch: Du lịch ngày càng tăng thúc đẩy tiêu thụ bia trong nhà hàng, khách sạn và khu nghỉ dưỡng

- Đóng gói Đổi mới: Nhu cầu tăng đối với giải pháp đóng gói đổi mới và tiện lợi

- Đa dạng hóa Sản phẩm: Phát triển bia có hương vị và concept nước uống đổi mới

Dự báo Thị trường Tương lai

- Quy mô thị trường: 14,85 tỷ USD vào năm 2033 (7,89 tỷ USD năm 2024)

- Tốc độ tăng trưởng: CAGR 7,27% từ 2025-2033

- Tăng trưởng Khối lượng: Khối lượng tiêu thụ bia dự kiến đạt 1,21 tỷ lít tiêu dùng tại nhà và 1,85 tỷ lít tiêu dùng ngoài nhà vào năm 2025

- Phân khúc Cao cấp: Phân khúc lager cao cấp và nhập khẩu dự kiến tăng trưởng nhanh hơn thị trường đại trà truyền thống

Phân tích Chiến lược Sâu và Khuyến nghị

Bài học từ Thành công và Thất bại

Dựa trên nghiên cứu các trường hợp thành công và thất bại, dưới đây là phân tích chiến lược chi tiết:

Chiến lược Thâm nhập Thị trường Thành công:

- Thích ứng Văn hóa Toàn diện: Không chỉ về hiểu biết mà còn về sự linh hoạt chiến lược

- Kiểm tra ngược văn hóa trước khi tung sản phẩm

- Xây dựng thông điệp phù hợp với giá trị địa phương

- Phát triển sản phẩm dựa trên khẩu vị địa phương mà vẫn giữ chất lượng toàn cầu

- Quản lý Thời điểm Chiến thuật:

- Đánh giá mức độ sẵn sàng thị trường qua nghiên cứu chuyên sâu

- Xây dựng lộ trình sản phẩm đa tầng ( cơ bản > cao cấp )

- Phát triển chiến lược giá cả linh hoạt theo từng giai đoạn phát triển

- Kiểm soát Phân phối Độc lập:

- Xây dựng mạng lưới phân phối trực tiếp thay vì phụ thuộc đối tác

- Đầu tư vào kho bãi, đội xe vận chuyển và hệ thống quản lý

- Phát triển quan hệ đối tác chiến lược với nhà hàng, quán bia lớn

- Xây dựng Thương hiệu theo Đa tầng:

- Tạo thương hiệu chủ lực mạnh ở phân khúc đại chúng

- Phát triển thương hiệu cao cấp riêng biệt

- Xây dựng câu chuyện thương hiệu phù hợp với từng phân khúc

Lỗ hổng Chiến lược cần tránh:

- Phụ thuộc quá nhiều vào đối tác có mâu thuẫn mục tiêu kinh doanh

- Định vị sai đối tượng và sai thời điểm

- Thiếu hiểu biết sâu sắc về văn hóa tiêu dùng địa phương

- Không xây dựng được lợi thế cốt lõi khác biệt

Áp lực Chiến lược Đặc thù:

- Khác biệt lớn về ngân sách marketing giữa công ty nội địa và nước ngoài

- Áp lực từ các quy định ngày càng chặt chẽ về quảng cáo

- Chi phí đầu vào tăng cao và biến động tỷ giá

- Áp lực cải tiến sản phẩm liên tục để cạnh tranh

Kết luận

Thị trường bia Việt Nam đã trải qua một cuộc cách mạng ngoạn mục trong thập kỷ qua, chuyển đổi từ thị trường thống trị bởi các doanh nghiệp trong nước sang một môi trường cạnh tranh toàn cầu năng động. Hiện tại, với quy mô 7,89 tỷ USD và dự báo đạt 14,85 tỷ USD vào năm 2033, thị trường này vẫn maintains lộ trình tăng trưởng ấn tượng với tốc độ CAGR 7,27%.

Bài học lịch sử và cảnh báo chiến lược Cuộc cạnh tranh giữa Heineken và Sabeco cho thấy rằng ngay cả các doanh nghiệp thống trị thị trường cũng có thể mất vị thế nếu không thích nghi nhanh với sự thay đổi của thị trường và hành vi người tiêu dùng. Giai đoạn 2018-2024 đã chứng kiến cuộc thay đổi thú vị khi Heineken vượt qua Sabeco để trở thành người dẫn đầu thị trường, chủ yếu nhờ chiến lược đầu tư bài bản, mạng lưới phân phối hiệu quả và khả năng thích ứng với văn hóa địa phương.

Tầm quan trọng của văn hóa và địa phương hóa Các nghiên cứu về các thất bói thương mại như Foster’s, Zorok và Laser Fresh đã cho thấy rõ tầm quan trọng của việc hiểu sâu sắc văn hóa tiêu dùng địa phương. Sự hiểu biết này không chỉ là yếu tố quyết định thành công mà còn có thể là yếu tố sống còn. Các công ty thành công không chỉ thực hiện marketing phù hợp mà còn xây dựng sản phẩm, kênh phân phối và hệ thống định giá dựa trên hiểu biết sâu sắc về hành vi, giá trị và thói quen của người tiêu dùng Việt Nam.

Triển vọng và thách thức Trong tương lai, ngành bia Việt Nam sẽ tiếp tục đối mặt với cả cơ hội và thách thức đáng kể. Xu hướng premium hóa, sự phát triển của phong trào bia craft, và sự thay đổi trong hành vi tiêu dùng kỹ thuật số đang mở ra những cơ hội mới. Tuy nhiên, áp lực từ các quy định ngày càng chặt chẽ, đặc biệt là việc tăng thuế bia lên 90% vào năm 2031, cùng với sự cạnh tranh khốc liệt từ các tập đoàn lớn sẽ đòi hỏi các doanh nghiệp phải có chiến lược linh hoạt và khả năng thích ứng cao.

Lời khuyên chiến lược Các doanh nghiệp tham gia thị trường bia Việt Nam trong tương lai cần tập trung vào:

- Xây dựng chiến lược đa thương hiệu đáp ứng các phân khúc khác nhau

- Phát triển mạng lưới phân phối độc lập và mạnh mẽ

- Đầu tư vào R&D để tạo ra sản phẩm đặc thù địa phương

- Xây dựng năng lực kỹ thuật số để tiếp cận và tương tác với người tiêu dùng hiệu quả

- Thiết lập quan hệ đối tác chiến lược với các doanh nghiệp địa phương nhưng vẫn duy trì sự kiểm soát hoạt động cốt lõi.

Nhìn chung, thị trường bia Việt Nam vẫn còn nhiều tiềm năng tăng trưởng. Những doanh nghiệp có tầm nhìn chiến lược, khả năng thực thi mạnh mẽ và sự hiểu biết sâu sắc về thị trường địa phương sẽ là những người chiến thắng trong cuộc đua đầy thách thức nhưng đầy cơ hội này.

Nguồn tham khảo

[1] Vietnam Beer Market Size 2024-2033: US$14.85 Billion by 2033, CAGR 7.27%

[2] Market share data and company profiles from multiple industry sources

[3] Analysis of failed foreign entrants and their strategic mistakes

[4] Regulatory environment and government policies affecting the beer industry

[5] Future market projections and industry trend analysis

[6] Vietnam Beer Association annual reports and industry statistics

[7] Research on consumer behavior and cultural adaptation in Vietnam’s FMCG sector

[8] Investment reports on Vietnam’s beverage and alcohol industry

[9] Case studies on market entry strategies for multinational companies in Vietnam

[10] Analysis of distribution channel dynamics in Vietnam’s beer market

[11] Government regulations and policies affecting alcohol consumption in Vietnam